达州市 八个案例让你秒懂城乡居民养老保险政策

01案例

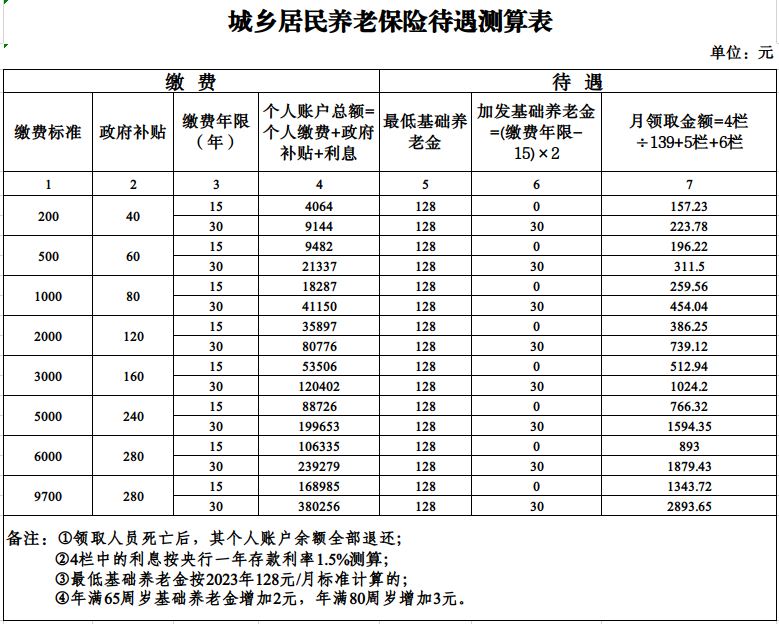

参加城乡居民养老保险的收益与银行存款利息相比哪个更划算?

解读:参加城乡居民养老保险的收益远远高于银行存款利息。例如张某某,如果他没有参加城乡居民基本养老保险,而是年初在银行存200元,按照银行一年期存款利率(央行基准利率为1.50%)计算,年底得到的本息总额为203元。张某某如果参加城乡居民基本养老保险,缴纳200元档次可获得政府缴费补贴40元,且同时按照银行一年期存款利率计算利息,年底的个人账户金额总额为243.6元,比到银行存款得到的本息203元多20%。

02案例

达州市城乡居民养老待遇最低能领多少钱?

解读:达州市宣汉县是全国第一批开展新型农村养老保险(“新农保”)试点县,后各县(市、区)相继启动新农保和城镇居民养老保险(“城居保”)工作,于2014年12月合并实施统一的城乡居民养老保险制度,新农保或城居保启动时的基础养老金标准为55元/月,目前已提高到60周岁(含)以上待遇人员基础养老金为128元/月,65周岁(含)以上待遇人员基础养老金为130元/月,80周岁(含)以上待遇人员基础养老金为133元/月。国家或省还会根据经济发展和物价变动等情况适时进行调整,参保人领取的养老金会越来越多。例如蔡某某,1947年2月出生,达川区人,达川区的新农保2012年7月启动,从2012年7月起领取居民养老待遇,目前每月领取130元,截至2023年9月已累计领取11815元。

03案例

张某,1952年1月出生,通川区人,今年已经71岁了。以前长期在外地生活,一直没参加任何养老保险,如何申领城乡居民养老待遇?

解读:张某可到户籍所在乡镇(街道)便民服务中心办理参保登记,因为通川区在2012年7月开展新农保试点时,张某已年满60周岁,所以他不用交费,可以从办理参保登记手续的次月起按月领取养老金。目前张某年龄已超过65周岁,因此他每月可领取130元,每年可领取1560元。

04案例

顾某某,1963年12月出生,大竹县人,马上就年满60岁了,一直没参加任何养老保险,如何申领城乡居民养老待遇?

解读:大竹县在2011年7月开展新农保试点时未年满60周岁人员(即1951年7月(含)后出生的人员),应履行缴费义务。不履行缴费义务的人员,年满60周岁后不能领取养老金。顾某某可以先到户籍所在乡镇(街道)便民服务中心办理参保登记,并补缴2011年-2023年共计13年的城乡居民养老保险费(最低每年200元,总计至少缴费2600元)后,可以从缴费的次月起按月领取居民养老金。按照每月待遇约147元来计算,其缴纳的2600元保费仅用17个月时间就可以回本。

05案例

李四,农村低保人员,1965年1月出生,像他这样的困难群体参加城乡居民养老保险是否有补助?

解读:我市对低保对象、特困人员、返贫致贫人口、重度残疾人、独生子女伤残死亡家庭夫妻等5类困难群体,保留每人每年100元的最低缴费档次标准,按规定由政府代缴最低缴费档次标准的养老保险费。李四每年的城乡居民养老保险费100元由政府代为缴纳,并享受政府缴费补贴40元,每年的个人账户为140元。

06案例

吴某某和孙某某都是1963年9月出生,开江县人,开江县的新农保试点时间为2011年7月,吴某某从2011年起每年按时缴费,2011-2023年共13年都是选择缴纳200元档次共计个人缴费2600元,而孙某某在2023年9月份才办理参保登记并一次性交完2011-2023年共13年保费2600元,两人的个人账户累计金额差距有多大?

解读:按年缴费的吴某某可享受每个年度的缴费补贴,孙某某补缴中断年度的保费不享受缴费补贴。吴某某个人账户全部储蓄额=个人缴费总额2600+政府缴费补贴总额520=3120元+历年利息348元=3468元;孙某某个人账户全部储蓄额=个人缴费总额2600+政府缴费补贴总额40=2640元+本年利息3.6元=2643.6元。吴某某的个人账户累计金额比孙某多824.4元。

07案例

胡某和杨某都是1993年9月出生,今年30岁,胡某打算从现在开始逐年缴费,一直缴到60周岁,缴费年限30年,并且每年选择缴费档次5000元,杨某打算从45岁开始逐年缴费,也一直缴到60周岁,缴费年限15年,每年选择缴费档次为200元,胡某与杨某的城乡居民养老的收益差距有多大?

解读:(一)个人账户储存额差距大。胡某的个人账户储存额=个人缴费总和150000+政府补贴总和7200+历年利息42453=199653元,其个人账户养老金=199653/139=1436.35元;杨某的个人账户储存额=个人缴费总和3000+政府补贴总和600+历年利息464=4064元,其个人账户养老金=4064/139=29.23元。胡某的个人账户养老金比杨某多1407.12元。

(二)基础养老金差距大。在缴满15年的基础上,每多缴一年可享受基础养老金增加2元的基础养老金。以2023年我省最低基础养老金128元为例,胡某的缴费年限为30年,其基础养老金=128+15×2=158元,杨某的缴费年限为15年,其基础养老金为128元,胡某的基础养老金比杨某多30元,从月养老金待遇计算公式反算一下,相当于间接多享受30×139=4170元的政府缴费补贴。

(三)享受政府的缴费补贴差距大。胡某每年享受政府的缴费补贴为240元,共享受政府缴费补贴240×30=7200元,杨某每年享受政府的缴费补贴为40元,共享受政府缴费补贴40×15=600元,胡某享受政府缴费补贴比杨某多6600元。

(四)领取养老金后死亡的丧葬补助金差距大。以2023年我省最低基础养老金128元为例,胡某的城乡居民养老金=基础养老金158+个人账户养老金1436.35=1594.35元,其领取养老金后死亡的丧葬补助金=1594.35×12=19132.2元;杨某的城乡乡居民养老金=基础养老金128+个人账户养老金29.23=157.23元,其领取养老金后死亡的丧葬补助金=157.23×12=1886.76元。胡某死亡后领取的丧葬补助金比杨某多17245.44元。

(五)城乡居民养老保险净收益差距大。以2023年我省最低基础养老金128元和按20年领取城乡居民养老金计算,胡某城乡居民养老保险净收益=1594.35×12×20+丧葬补助金19132.2-个人缴费总额150000=251776.2元;杨某城乡居民养老保险净收益=157.23×12×20+丧葬补助金1886.76-个人缴费总额3000=36621.96元。胡某20年领取城乡居民养老金后死亡的净收益比杨某多215154.24元。

08案例

潘某,1952年1月出生,今年6月死亡,9月份家属才到乡镇便民服务中心申报死亡信息,他的城乡居民养老保险待遇损失有多大?

解读:参保人死亡后60日内申报的,应当发放丧葬补助金。达到待遇领取条件的参保人员死亡的,丧葬补助金按其死亡当月养老金标准12个月计发;未达到待遇领取条件的参保人员死亡的,丧葬补助金按基础养老金6个月计发,但不得超过本人已缴纳的养老保险费(政府代缴人员除外)。潘某的家属未在60日内申报潘某的死亡信息,应退回7-9月份多的养老金外,其丧葬补助金=130×12=1560元也不能享受。

来源:达州市人力资源和社会保障局

发布:2023-10-16