个人所得税3岁以下婴幼儿照护专项附加扣除热点问答

1、3岁以下婴幼儿照护专项附加扣除由谁来扣除?

答:该项政策的扣除主体是3岁以下婴幼儿的监护人,包括生父母、继父母、养父母,父母之外的其他人担任未成年人的监护人的,可以比照执行。

2、3岁以下婴幼儿照护专项附加扣除的金额能在父母之间分配吗?

答:可以。父母可以选择由其中一方按扣除标准的100%扣除,即一人按照每月2000元标准扣除;也可以选择由双方分别按扣除标准的50%扣除,即两人各按照每月1000元扣除。这两种分配方式,父母可以根据情况自行选择。

3、有多个婴幼儿的父母,可以对不同的婴幼儿选择不同的扣除方式吗?

答:可以。有多个婴幼儿的父母,可以对不同的婴幼儿选择不同的扣除方式。即对婴幼儿甲可以选择由一方按照每月2000元的标准扣除,对婴幼儿乙可以选择由双方分别按照每月1000元的标准扣除。

4、在国外出生的婴幼儿,其父母可以享受扣除吗?

答:可以。无论婴幼儿在国内还是国外出生,其父母都可以享受扣除。

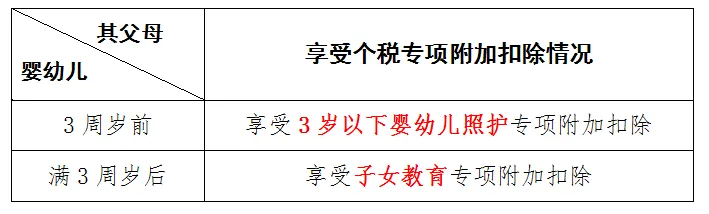

5、享受3岁以下婴幼儿照护专项附加扣除的起算时间是什么?

答:从婴幼儿出生的当月至满3周岁的前一个月,纳税人可以享受这项专项附加扣除。比如:2022年5月出生的婴幼儿,一直到2025年4月,其父母都可以按规定享受此项专项附加扣除政策。

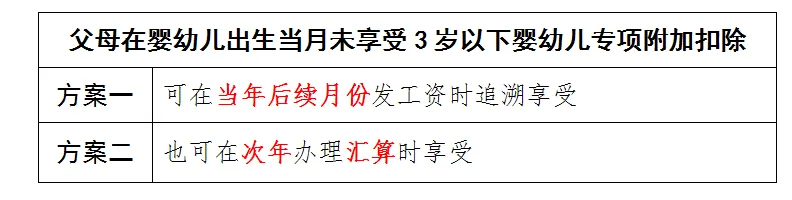

6、纳税人在婴幼儿出生的当月没享受专项附加扣除政策,后续还可以享受吗?

答:可以。如果纳税人在婴幼儿出生当月没有享受专项附加扣除,可以在当年的后续月份发工资时追溯享受专项附加扣除,也可以在次年办理汇算时享受。

7、如果暂没有居民身份证,该如何填报婴幼儿身份信息

答:纳税人暂未获取婴幼儿居民身份证的,可选择“其他个人证件”并将《出生医学证明》等证明材料推送给税务机关证明真实性。

相关业务链接:

发布:2024-04-01